多くの奨学金は10月から返済が始まるところが多いかと思います。

新社会人の方は、奨学金返済が始まるまでに人生詰まないための対策をしていきましょう。

給付型以外の奨学金は借金なので、返済が滞ると信用情報に傷がつき、

将来クレジットカードが持てない、家のローンが組めないなどの不利益を被ることになります!

約1700万円という多額の奨学金を背負って社会に放たれた私が、

奨学金を返し始めるまでにやった事・やった方が良い事をまとめました。

(自分より借りている人にリアルで会ったことないです)

なぜこんなにも奨学金をかりたのかは、過去記事をご覧ください。

現状確認したこと

奨学金の返済が始まる前に、確認しておいた方が良い事がたくさんあります。

情報を整理しておけば怖くない!

私は下記のことを、確認しました。

- 借入総額

- 利息

- 毎月の返済額

- 返済に何年かかる

- 返済方法(自動引き落としor自分で振り込む)

- 初任給

- 生活費

- 預金額

- 引っ越しなどの変更届

- 猶予制度や免除制度

病気や失業などで返済が遅れそうなときは、必ず猶予制度や免除制度を利用しましょう。

何も手続きをしないで返済が遅れると、信用に傷がついたり、

遅れた分の利息が過重されたりする場合があります!

多くの人が借りている独立行政法人日本学生支援機構(通称JASSO)には、

スカラネット・パーソナルというものがあり、

ネット上で返済額の確認や繰り越し返済の手続きなどができるので、

登録しておくと良いでしょう。

(使い勝手は正直…ですが、FAXで手続きするよりは楽です。)

10月からの返済に備えて先取り貯金生活

現状確認が終わったら、10月からの返済に向けて備えていきます。

ボーナスはこのご時世でカットされたり、減らされる可能性も大いにあるので、

できればボーナスなしで返済できるようにお金の流れを組む事をおすすめします。

私もコロナ禍で昇給カットされた…

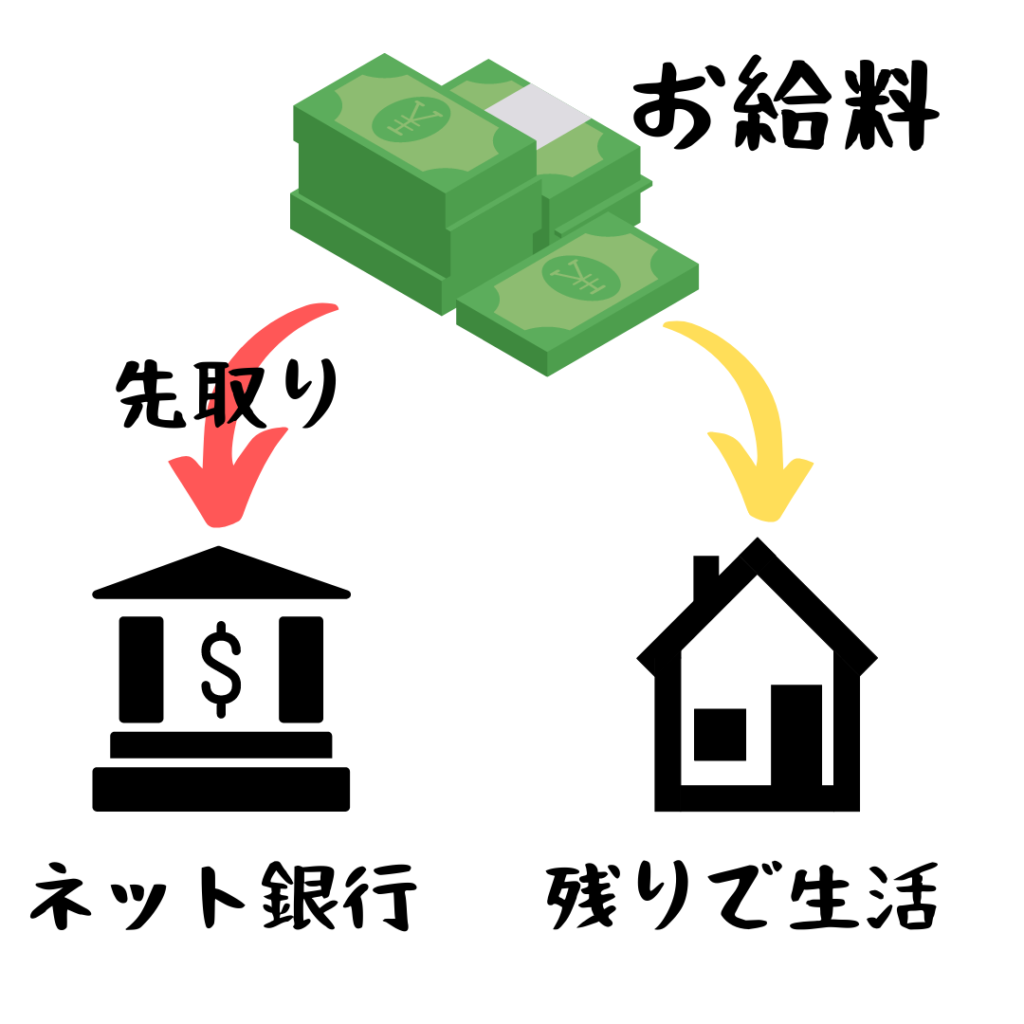

私は、給与から毎月の返済額と貯めたい額をまず先取りしてしまって、

その残りの金額で暮らすというふうにやってきました。

給与振り込み口座とは別に、ネットバンク口座を開設していて、

自動積み立てサービスを利用して貯金しています。

(そちらには基本的には手をつけませんので、毎月勝手に溜まっていく。)

最初から無いと思って暮らした方が家計管理も楽ですし、

10月になる前に、返済額と貯金額を差し引いた残りの金額で暮らす予行練習しておくと、

返していけるなと自信がつくのでおすすめです!

社会人になって給与が入るようになると、ついつい生活水準を上げてしまいたくなりますが、

そこはぐっと我慢。

個人的には、生活水準は様子をみながらゆっくり上げて行った方が幸せを感じられると思います。

一度上げてしまった生活水準をまた下げるのは困難!

返済ありきの金額で暮らすことに慣れておきましょう。

余った奨学金はどうするか考える

中には奨学金を多めに借りたけど、全部は使わなかったという人もいますよね。

余った奨学金を使って、どかっと繰り越し返済してしまう?

それとも…?

借金があると気持ち悪いので、早く返してしまいたい気持ちはわかります。

でも、奨学金は無利息や利息が低いものがほとんどです。

個人的には、急な出費に耐えられる生活防衛資金が貯まるまでは、

余った奨学金を無理に繰り越し返済してしまわない方が良いと考えています。

生活防衛資金以上に余っているようなら、その分は返してしまってOK。

繰り越し返済は

生活防衛資金が貯まってから

入院、リストラ、転職、結婚、引っ越し、何があるか分からないのが人生。

利率の低い奨学金を無理に繰り越し返済したことによって、

緊急時に高い利率で別の借金してしまっては意味がないからです。

生活防衛資金は人によっていくらか考えが分かれる所ですが、

一人暮らしの場合は、最低でも3ヶ月分の生活費は貯めた方が良いと言われています。

私の場合は年間の奨学金返済額が大きいので、(※年95万円返済中)

生活防衛資金は多めに200万円に設定しています。

生活防衛資金が貯まったあとは、利息のある奨学金の繰り越し返済を優先していたのですが、

頑張りすぎて奨学金とクレジットの引き落としに使っている口座残高が、

引き落とし後に3000円しか入ってないときがありました。

めっちゃ焦った〜

固定費は早めに見直して

通信費・保険・家賃など、長期間支払い続ける出費は早めに見直しましょう。

一度見直すと、節約効果がずっと続きます!

スマホ代の見直し

高いスマホ代を払っている人は即行動!

スマホ代は、毎月3000円以下に抑えられます。

浮いた分で返済するもよし、貯えるもよし!

スマホは格安SIMなどで十分。

キャリアも安いプランが出てきているので、せめてプランを見直しましょう。

通信費をガバガバにすると、

お金が逃げていきます。

ドコモのときは月7500円→Yモバイルに変えて月3000円→楽天モバイルに変えて月0円!

どんどん乗り換えて、※0円スマホ生活していました。

※2022/5追記:1GBまでは0円で使えていましたが、2022.7.1~新しいプランに自動移行予定。

※〜3GBまで980円/月(税込1078円)と変更になります。

家と職場にWi-Fiがあるので、

月1GB以内で収まっています

僕も楽天モバイルユーザー

僕は職場の電波が悪くて

1GB以内を達成

楽天LINKアプリを使った通話が無料になるので、病院や美容院への予約などで役立っています。

(ネット予約非対応の所も案外あるのよね〜。)

また、LINE通話などが使えない祖母との電話にも助かっていますね。

正直、通信品質はまだ発展途上な感じ。

遮蔽の高い建物内や地下へいくと電波悪いな〜ってなります。

最近のスマホはデュアルSIM対応のものも多いので、

メインの回線を別で確保して通信を安定させ、サブ回線として導入するのもありかも。

最近のスマホだと、ひとつのスマホで

2つのSIMカードが併用できる場合も!

\ 【楽天モバイル】はこちら /

光回線も見直し

最初は大手の光を使っていました。

1年目だけ安いとか、契約更新すると高くなるとか、

そういう通信料金の闇に振り回されるのに疲れた…。

大手の時は最初だけ安くて、更新時に毎月7000円近く取られそうになって解約。

今は、@SMART光という所の光回線を使っています。

2年以上使えば、いつ解約しても解約料を取られないのでおすすめ。

賃貸ですが、世帯数が少ない賃貸なので、戸建タイプで契約。

戸建タイプでも毎月5000円しないで光回線が使える&何年後でも料金が変わらないので、

今のところ継続中。

デメリットとしては、大手よりサポートは薄いかも。

最初の設定の説明書とかはお金かかってない感じで、説明書が大手より分かりにくいです。

白黒のコピー用紙でほぼ文字で説明って感じでした。

@SMART光は、

自分で設定できる人におすすめ

普通にYouTube見てネットサーフィンしてブログ書いている分には、通信速度も気にならないです。

保険はどうしてる

保険は最低限の掛け捨ての共済だけ入っています。

2022年4月現在で、約900万円の奨学金が残っているので、

死亡保証1000万円の保険に入っています。

連帯保証人になってくれた親や親戚に迷惑をかけたくないからです。

高い保険や貯蓄保険などには入る必要はないと考えています。

高い保険料を払うくらいなら、貯金&投資したほうが実になると思いませんか。

新社会人におすすめの書籍

最後に、奨学金を借りている新社会人に、特にオススメな本をご紹介。

YouTuberとしても有名な両学長の著書、「お金の大学」です。

幅広いマネーリテラシーをつけるために、読んでおきたい1冊!

有名な本で、本屋さんのベストセラーコーナーでも良くみかけます。

なるべく若いうちに、一生お金に困らない5つの力を身につけましょう!!

「貯める、稼ぐ、増やす、守る、使う」

この5つの力について、お金初心者でも楽しく学べます。

カラーで図解も多くて

読みやすいよ!

もっと若いうちに読みたかった一冊です

YouTubeで著者の両さんが、「今日が人生で一番若い日です」と

いつも言ってくれるので、見ていて元気をもらえます。

おさらい

奨学金を返していくのは大変!

無理なく返していくための

仕組みづくりをしておこう!

今から対策しておくと

返済が始まるまでに余裕を持てるはず

- 借入総額

- 利息

- 毎月の返済額

- 返済に何年かかる

- 返済方法(自動引き落としor自分で振り込む)

- 初任給

- 生活費

- 預金額

- 引っ越しなどの変更届

- 猶予制度や免除制度

- JASSOから借りている人はスカラネット・パーソナル登録

- 給与から先取り貯金

- 生活防衛資金を貯めよう

- 余った奨学金は無理には繰り越し返済しない

- 固定費見直し(スマホ・光回線・保険など)

- オススメ著書「お金の大学」

これからも、奨学金返済の経過などを発信していくので、

これから返済する人や、現在返済中の人は一緒に頑張っていきましょう!

コメント